Využívání daňového odpočtu na VaV je třeba podpořit jasným slovem i konkrétními metodickými opatřeními, zaznělo na vládní pracovní skupině.

Dne 23.9. se v jednacím sálu Vlády ČR sešla Pracovní skupina pro daňové odpočty na VaV, jejímž je Ayming aktivním a dlouholetým členem. Kromě Ayming jsou členy pracovní skupiny další odborníci a zástupci klíčových institucí v oblasti VaV, průmyslu a daní (RVVI, AMSP, SP, MPO, AVO, TAČR, Czechinvest, KDP a další) a také orgány státní správy odpovědné za metodiku a kontrolu (Ministerstvo financí a Generální finanční ředitelství). Jako host se zúčastnil také zástupce Českého statistického úřadu Martin Mana, který připravil velmi zajímavé, a bohužel také znepokojivé, statistiky o odpočtu na VaV.

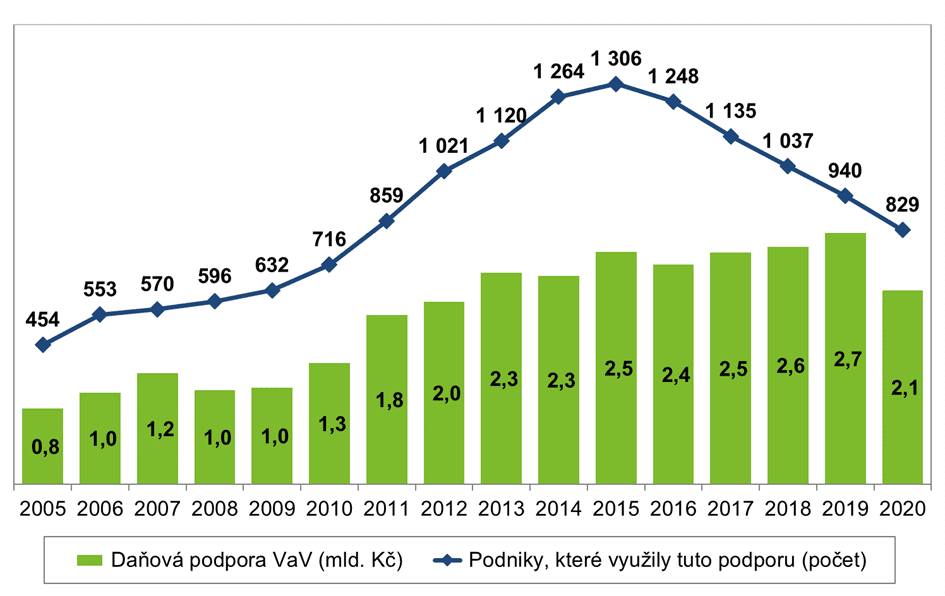

O cílech pracovní skupiny referuje Tomáš Uhlíř, který Ayming v pracovní skupině zastupuje. „Je cítit vůle negativní vývoj v odpočtu na VaV zvrátit, firmy podpořit, uplatňování odpočtu zjednodušit a využívání podpory zvýšit.“ Od roku 2015 totiž počet firem využívajících odpočet na VaV neustále klesá a stejně tak klesá i podíl této nepřímé podpory na státním rozpočtu ČR. K tomu Tomáš Uhlíř dodává: „Cílem musí být návrh řešení, který nejen toto snižování zastaví, ale využívání podpory se začne zvyšovat. Toto zvýšení je žádoucí jak v absolutních (počet firem, výše nákladů na VaV) tak poměrových (podíl na státním rozpočtu, podíl na celkové veřejné podpoře) ukazatelích.“

Data totiž, namísto požadovaného růstu podpory a podílu nepřímé podpory na celkových výdajích na výzkum a vývoj, jednoznačně ukazují dlouholetý úbytek uplatňujících firem a stagnaci celkové výše podpory. Navíc pokles se více týká důležitých malých a středních podniků, nebýt několika velkých globálních firem, výše odpočtu by klesala velmi obdobně jako počet uplatňujících firem. „Jsou to jednoznačná fakta. Pokud to s nepřímou podporu VaV myslíme v České republice vážně, nemá cenu zpochybňovat nezpochybnitelné, ale něco s tím rychle udělat. S podílem této nepřímé podpory výzkumu a vývoje na HDP jsme na tom hůř než Španělsko a stejně jako Maďarsko.“

Zdroj: ČSÚ

Na pracovní skupině byl připomenut také původní odhad přiměřených dopadů na státní rozpočet z roku 2005, kdy bylo počítáno se 4 až 5 miliardami Kč. „To bylo odhadováno v roce 2005. K této hranici jsme se ovšem nikdy ani nepřiblížili. V roce 2020 státní rozpočet „doplatil“ na odpočet pouhými 2,1 miliardami, tedy pouhým 0,11% státního rozpočtu.“ Ayming provedl srovnání se sousedním Slovenskem, kde odpočet na VaV také funguje. Z porovnání vyplývá, že na Slovensku počet uplatňujících firem i výše nákladů VaV neustále roste, trend je tedy zcela opačný. „To, že na Slovensku je podíl této podpory na státním rozpočtu 0,37%, tedy cca 3,5 krát vyšší zní až neuvěřitelně. Je zřejmé, že někde něco nefunguje správně. Covidová či jiné ekonomická krize v posledních letech nemůže být argumentem pro takový rozdíl mezi Českou republikou a Slovenskem, obě země se potýkaly s přibližně stejnou situací,“ komentuje statistiky Tomáš Uhlíř. „Obavy o případném velkém dopadu této podpory na státní rozpočet jsou liché, navíc se bavíme o neodvedené daňové povinnosti, nikoliv o skutečném výdaji.“

Zdroj: ČSÚ

Jednoznačně pozitivní zprávou jsou jasně formulované cíle na pracovní skupině. Navrhovaná opatření kombinují jak potřebnou deklaraci státu za účelem zvýšení důvěry v tuto podporu, tak vůli pro případné metodické i legislativní změny za účelem zvýšení jistoty a zjednodušení. „Velmi oceňuji také aktivitu Českého statistického úřadu, konkrétně pana Many. Kvalitní, podrobné a transparentní statistiky o využívání odpočtu a výsledcích daňových kontrol jsou pro pochopení problému i pro definici opatřeni klíčové. Proto za velmi důležitý považuji požadavek pracovní skupiny na rozšíření statistik o daňových kontrolách od finanční správy, zaměřených na odpočet na VaV.“ K dispozici jsou totiž jen agregovaná data k daňovým kontrolám obecně, nikoliv přímo k odpočtu na VaV. To nám způsobuje problém v prokázání skutečného dopadu daňových kontrol na (ne)využívání odpočtu na VaV. Proto je nutné sledování těchto dat zavést okamžitě, ať máme pro další rozvoj odpočtu na VaV tato data k dispozici co nejdříve. Otázkou ovšem je, jak se k tomuto požadavku postaví dlouhodobě zdrženlivá finanční správa.

Jako člen pracovní skupiny vím, že za roky její činnosti byl odveden kus práce, aktuálně mám pocit, že posílení odpočtu na VaV a podpora inovativních firem je skutečně nejvyšší prioritou. Takový vzkaz je pro firmy velmi důležitý.

Pracovní skupina se bude scházet pravidelně a v kratších intervalech, znovu již v říjnu. „I to je pozitivní zpráva. Přesto, že jako člen pracovní skupiny vím, že za roky její činnosti byl odveden kus práce, aktuálně mám pocit, že posílení odpočtu na VaV a podpora inovativních firem je skutečně nejvyšší prioritou. Takový vzkaz je pro firmy velmi důležitý,“ shrnuje Tomáš Uhlíř.

„Věřím, že stejně jako není možné ignorovat data o dlouhodobém negativním trendu ve využívání odpočtu na VaV, nemůže existovat důvod pro blokování zavedení transparentních statistik o průběhu daňových kontrol odpočtu na VaV a jejich důsledcích.“

Pokud by ze strany finanční správy byla jasná fakta zpochybňována a zavedení statistik blokováno, je na místě návrat k dřívějšímu návrhu rezonujícím v rámci pracovní skupiny. Tím je jiná institucionalizace této podpory. Spravovala by ji jiná instituce, usilující o její správné distribuování, transparentnost a úspěšnost.

„Například v Nizozemí, které má systém podpory velmi propracovaný a funkční (téměř trojnásobný podíl na HDP než ČR), spravuje celý systém organizace RVO (Netherlands Enterprise Agency). Ta navrhuje budget celé podpory, propaguje podporu a schvaluje samotné žádosti. Finanční správa jen administruje samotný daňový odpočet. Tedy ano, jde to i jinak. A funguje to,“ zakončuje Uhlíř.

Proč odpočet na výzkum a vývoj uplatňovat s Ayming

Nabízíme expertízu, zkušenosti a garance. Jsme dlouholetý specialista na odpočet na výzkum a vývoj. Naši konzultanti pro inovace se specializují na technické aspekty odpočtu na VaV, znají legislativu, judikáty i praxi.